Por Esteban Domecq (*)

El 2024 en Argentina se puede entender como un “puente” que intenta conectar una economía agotada, que lleva más de una década de estancamiento estructural, nominalmente espiralizando y encaminada a un escenario macro disruptivo, con la otra orilla, la de una economía estabilizada, equilibrada y reformada, que podría comenzar a transitar un sendero de crecimiento económico sostenido en el tiempo.

Este año no es en sí mismo la nueva realidad económica, es un escenario de transición macroeconómica en la cual se busca estabilizar la economía. Con ese trasfondo el plan económico del Gobierno tenía un gran y único objetivo en el arranque que era evitar un evento nominalmente disruptivo trabajando en tres focos: el orden fiscal, el saneamiento del Banco Central y el sinceramiento de precios relativos, sabiendo que en el punto de partida, la inflación antes de bajar iba a subir fuertemente. Ese era el desafío.

A casi nueve meses de gestión, en el plano fiscal, el superávit primario acumula 1,3%/PBI positivo y el financiero es 0,3%/PBI positivo, algo inédito en quince años. Cinco puntos de ajuste fiscal en un solo año no era solo económicamente desafiante, sino principalmente en el plano social y político. Poniéndolo en perspectiva con números simples: el año pasado, de cada $100 que recaudaba, el Gobierno nacional gastaba $130 y la diferencia se financiaba con emisión monetaria, lo que explica el principio de espiralización al cierre del año 2023. Esa brecha $30 era la magnitud del agujero fiscal que había que cerrar.

El programa original preveía un 40% de esfuerzo fiscal por la vía de aumento de los ingresos y el 60% restante por la vía del recorte de gastos. O sea, volviendo a la base 100, los gastos debían subir de 100 a 112, y los gastos bajar de 130 a 112 para equilibrar las cuentas públicas y cerrar el déficit fiscal. Sin embargo, producto de la caída de la Ley Bases original en enero, los ingresos terminaron cayendo 5% en el acumulado a julio (pasando de $100 a $95), por lo que el programa terminó siendo mucho más contractivo por el lado del gasto (cayendo de $130 a $92) vía reducción de partidas en obra pública, transferencias a las provincias, subsidios económicos y jubilaciones.

Si bien hay alguno pendientes, el programa está muy avanzado en lo fiscal, se cerró el déficit, aunque no de la manera en la que el gobierno pensaba en un primer momento. Y esto obviamente tuvo consecuencias en materia de actividad.

En segundo lugar, el saneamiento del balance del Banco Central avanzó firmemente durante los primeros seis meses de gobierno, hasta mayo, reduciendo el exceso de pesos de la economía, el pasivo del BCRA, por la vía de la licuación inflacionaria y recomponiendo reservas, su principal activo, que compraba en el mercado único y libre de cambios (MULC), principalmente producto del diferimiento de pago de importaciones y la importante recesión.

Dicho proceso virtuoso se terminó en mayo y partir de entonces el programa empezó a sentir síntomas de agotamiento en el plano monetario-cambiario, el cual se evidenció con una brecha cambiaria pasando de 15% a 60% y un BCRA que pasó de comprador a vendedor neto de dólares en el MULC y a perder reservas. Atentos a la situación, a mediados de julio el equipo económico volvió a modificar la estrategia monetaria anunciando el cierre total de los grifos de expansión monetaria y la intervención de la brecha cambiaria, lo que dio lugar a un segundo momento de seca monetaria en un intento de contener la situación, partido que aún está abierto. Podríamos sintetizar, que en materia de saneamiento de la hoja de balance del BCRA, se avanzo mucho, pero todavía falta algo más.

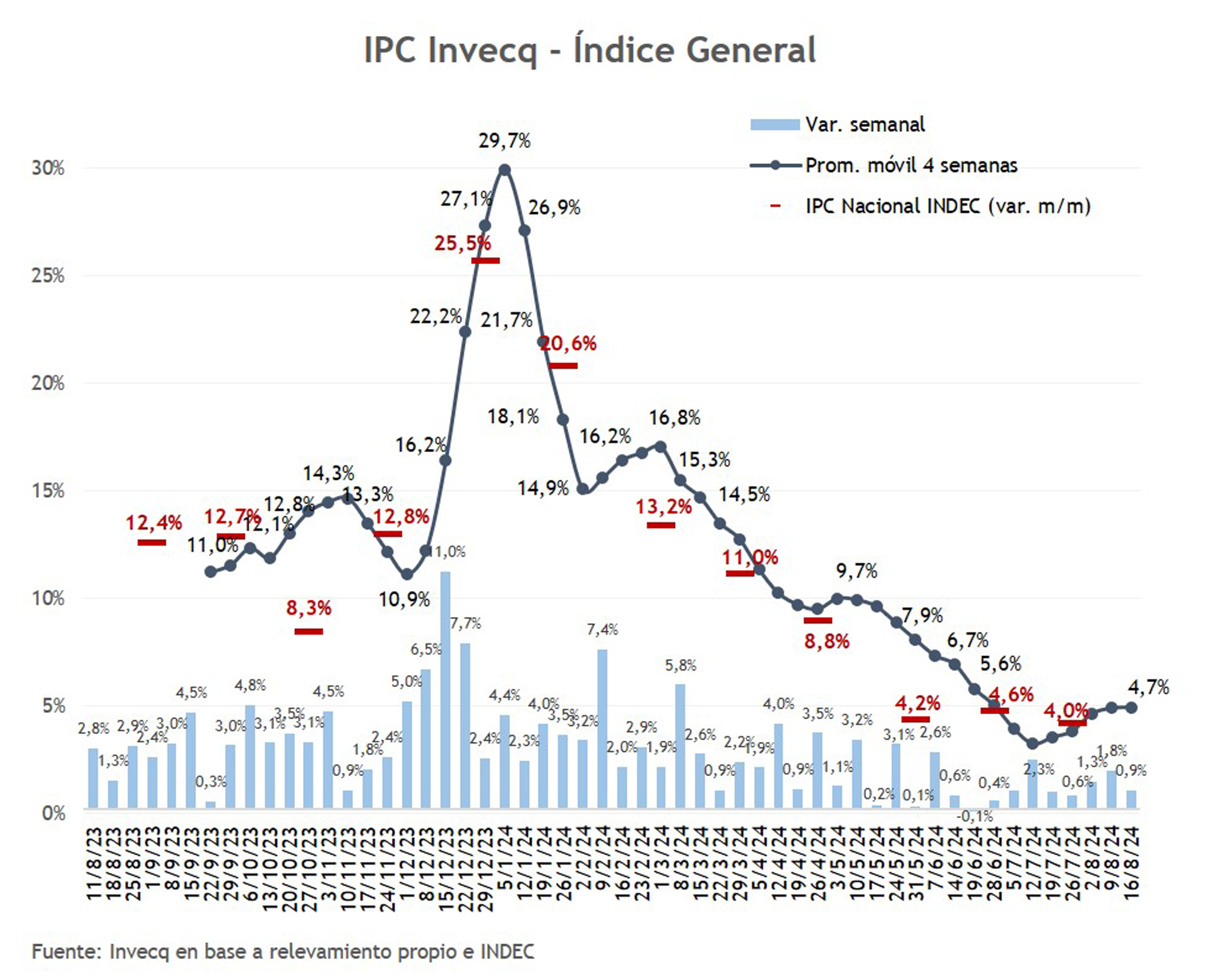

La tercera “operación” -compleja- que tenía que administrar el Gobierno era la corrección y el sinceramiento de precios relativos, donde se enfrentaba el riesgo de un evento nominalmente disruptivo. Había que sincerar el dólar, las tarifas de servicios públicos y un sinfín de precios que estaban regulados y/o distorsionados, y eso era muy inflacionario en el punto de partida. La inflación del 12% de noviembre 2023 pasa a 25% en diciembre y 20% en enero, para luego bajar a la zona de 4% en los últimos meses. Por el eso podemos decir que si el desafío del primer tiempo del puente era evitar una “hiper”, ese partido se ganó.

El segundo tiempo

Ahora, el segundo tiempo tiene otro desafío: bajar la inflación de la zona de 4%/5% a cero. En la medida que el programa económico siga trabajando sobre las causas de fondo, la Argentina va a resolver el problema de la inflación que arrastra hace tantos años. Esto no necesariamente implica que el proceso de estabilización se dará en un formato lineal como se imagina el equipo económico en la cual la brecha desaparecerá y la inflación convergerá al crawling del 2% mensual para luego pasar al 1% y luego, finalmente, al 0%.

Porque la inflación en el corto plazo da batalla: viene con paritarias, con precios regulados que aún resta sincerar, con indexación de contratos, con crawling peg, con brecha cambiaria y con muchos componentes inerciales. La inflación en el largo plazo es un fenómeno monetario, pero en el corto plazo es un fenómeno mucho más complejo. Además de consistencia macroeconómica en el programa, se necesita un ancla nominal contundente, buena comunicación, mucha coordinación y credibilidad.

En la medida en que el Gobierno siga trabajando sobre las causas, tarde o temprano, el problema de la inflación se va a terminar resolviendo. Insisto, probablemente no en la forma lineal que imagina o desea el equipo económico, pero la estabilización no está muy lejos.

En el mientras tanto, ¿qué pasa con la economía real? La actividad está transitando el tercer trimestre del año, mostrando los primeros indicios de la recuperación, lo que visualizamos como una salida lenta, heterogénea e irregular, en forma de U abierta, que eventualmente el año que viene podría acelerar. No hay V corta en todo este proceso; pero tampoco economía en modo caída libre.

El piso de la recesión, que probablemente haya sido marzo y abril, lentamente empieza a quedar atrás y datos de alta frecuencia nos permiten comenzar a vislumbrar la salida, con una economía que va a dos velocidades. Los sectores vinculados al mercado externo muy expansivos a pesar de todo (pesca, turismo, minería, petróleo, gas, ocupación hotelera). Del otro lado, mientras cruzamos el puente, un mercado interno que se resiente fuertemente mientras se intenta estabilizar la economía (comercio, supermercados, shoppings, autos, motos, construcción).

En la medida que la estabilización sea exitosa, la caída va a ser menor y la salida va a ser más rápida. La recuperación de los ingresos reales, que ya está sucediendo desde abril, y la expansión del crédito serán los drivers fundamentales para que la economía afiance la fase de recuperación. Hacia adelante, para pensar en crecimiento, la Argentina está llena de posibilidades porque hoy el mundo demanda todo lo que el país tiene. Hay un tren fenomenal que está pasando, lleno de oportunidades, que ya lo están viviendo algunos sectores como economía del conocimiento, agro, minería, energía, petróleo y gas. Para lograr tomar ese tren, primero habrá que llegar a la estación. La estación está cruzando el puente.

(*) Asesor económico de IDEA y presidente Invecq Consultora Económica